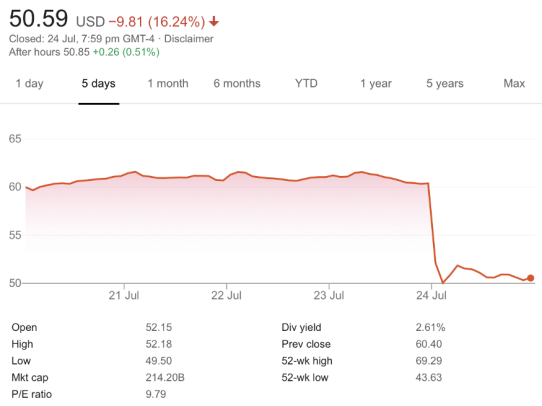

近期,英特尔公布的第二季度财报超出了分析师普遍预期。然而,在与管理层的财报电话会议之后,英特尔股价却暴跌了16%。7位分析师将英特尔的股票评级下调至卖出股,这些导火索是他们的7纳米工艺再次推迟,这意味着英特尔在工艺技术上被台积电又甩出了一条街。

在财报电话会议上,英特尔公布的营收:197亿美元,高于华尔街的185.4亿美元,每股收益为$1.23,华尔街为$1.12,它带来了更多有关其制造工艺技术的负面消息。分析师Jared Weisfeld在财报电话会议后发表的一份报告中写道:

“7nm对许多人来说是一个转折点,英特尔将CPU制造外包给第三方代工厂的举措成为了热点话题。与之前的预期相比,他们先前预估7nm制程产品将在6个月后问市,但其7纳米工艺的产量现在比公司的内部目标低了十二个月,工艺良率似乎是罪魁祸首,这意味着该公司目前尚无法以经济可行的方式生产其7纳米工艺。英特尔发现了导致延误的一个缺陷,并声称这是问题的根本原因,并相信没有根本的障碍。”

在这段话中,有很多东西需要解释,几十年来,英特尔一直是制造过程技术领域无可争议的领导者,它为个人电脑和服务器提供了最高性能和最高利润率的CPU,但这位PC巨头在今年却轰然倒下,领导地位收到了威胁。这是怎么回事?

英特尔正处于Andy Grove所说的业务核心“战略拐点”( StrategIC Inflection Point” (SIP))之中。英特尔上一次面临SIP危机是在1984年,当时它正在失去其核心业务——存储芯片的市场份额,并转型成为一家微处理器公司。在Grove《只有偏执狂才能生存》一书中,描述了英特尔如何实现转型,并最终在1995年成为全球最大、最具影响力的半导体公司。很明显,Grove做出了正确的决定,把公司的重心转移到微处理器上,使公司从一个竞争激烈、利润微薄的商品业务转到一个利润超高的半导体业务上来,它能提供高度差异化的专利产品,市场份额远远超过90%。

英特尔继续保持着全球最大半导体公司的地位,直到2017年三星的营收超过了英特尔,台积电(TSMC)在制造工艺技术方面也赶了上来。要了解英特尔是如何成为半导体行业的主导企业,并在20多年后失去这一地位的,我们要回到1985年,当时英特尔的386芯片是当时刚刚起步的个人电脑市场上的主导产品。

在把内存转到微处理器的时候,Grove没有完全意识到,这一举动后来会产生多么重大的影响。当时,个人电脑市场还相对较小,运行的是微软的MS-DOS操作系统,用户界面是基于文本的。与大型机相比,个人电脑的能力不足,只能从事文字处理和电子表格等简单的工作,而大型机、小型机和工作站继续用于“真正的”计算机工作。当时没有人会想到,英特尔公司的微处理器会成为未来几十年整个计算机行业的大脑。当我1983年加入英特尔时,甚至在公司里面也没有人在工作中使用PC。作为一名软件开发人员,我曾为一家数字设备公司(DEC)的VAX微型计算机和阿波罗工作站编程。

英特尔所能做到的是利用它通过大量制造内存芯片而磨练出来的先进制造技术,创造出一个创新的引擎,利用英特尔微处理器设计的紧密结合和制造能力,使CPU设计者能够制造越来越多的晶体管来制造每一代微处理器,使其更快更便宜。摩尔定律与其说是一种定律,不如说是要求英特尔不断改进工艺技术,缩小晶体管尺寸,以便在单个硅芯片上封装更多材料,同时加快处理器速度。更准确地说,386有275,000个晶体管,而下一代486,有超过一百万个晶体管。今天的Core i7拥有大约30亿个晶体管。

我记得我曾与大型机和小型机公司的工程师开会,征求他们对486的反馈意见,因为我们当然希望他们在下一代系统中使用这种芯片,但他们嘲笑我们自以为是,这种玩具怎么可能会用。然而,他们的嘲笑向我们解释了他们先进设计是如何工作的,以及为什么我们永远不能满足他们的要求,但他们没有考虑到的是,随着晶体管预算的增长,英特尔的工程师能够在其CPU上增加所有这些先进功能,最终在性能上超过他们的专有系统,并以低得多的成本出售。

英特尔x86 CPU的快速创新和性能提升为整个计算机行业创造了一个战略拐点。《唯一的偏执狂生存》书中写道:

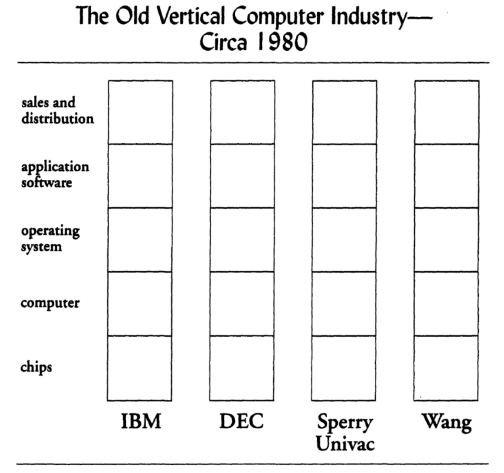

“计算机行业曾经是垂直发展的。这意味着一家老式计算机公司将拥有自己的半导体芯片,根据自己的设计和自己的工厂围绕这些芯片制造自己的计算机,开发自己的操作系统软件(这是所有计算机工作的基础软件),推销自己的应用软件(如应付账款、航空公司购票或百货商店库存控制的软件)。将自主的芯片、电脑、操作系统和应用软件结合起来,然后由公司自家销售人员打包出售。这就是我们所说的垂直发展。”

这种垂直整合的方式有其优点和缺点。优点是,当一个公司开发自己的每一个部件时,各个部件作为一个整体能更好地协调。缺点是客户被锁定在一个供应商,限制了选择。更重要的是,创新的速度只和链条中最慢的环节一样,而且市场更加分散,这使得任何一家公司都无法达到规模经济。最终的结果是计算机产业由许多独立的孤岛组成,没有互操作性或可伸缩性。一旦客户选择了一种解决方案,他们就会在很长一段时间内坚持下去,付出更多的代价。

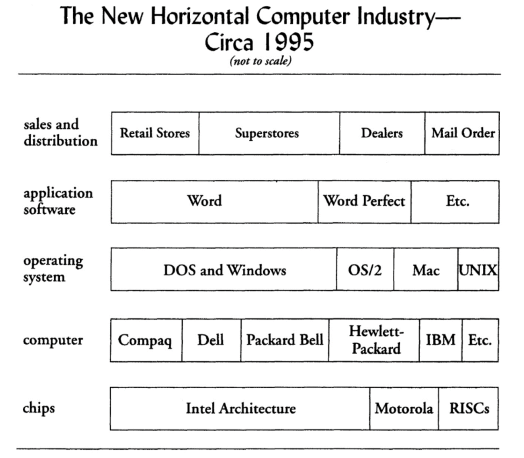

然后微处理器问世了,它成为了这个行业的基本组成部分。规模经济开始发挥作用,大大加快了改进速度,也极大地扩大了PC市场,随后进入服务器市场,最终取代了专有系统。

Grove:“随着时间的推移,这改变了整个行业的结构,一个新的横向行业出现了。在这种新模式下,没有一家公司拥有自己的堆栈。消费者可以从同级别的芯片中挑选,从计算机条中挑选一个计算机制造商,从操作系统条中选择一个操作系统,从零售店或计算机超级商店的货架上挑选几个现成的应用程序中,然后再把它们组装起来。这种全新经营方式随着时间的推移,改变了计算机行业的整个结构,一个新的产业出现了。

由于该行业从垂直方向转向水平方向,许多计算机公司未能在其战略拐点生存下来。DEC、Unisys、Apollo、Data General、Prime、Wang和其他许多公司,要么倒闭,要么被个人电脑公司收购,比如收购DEC的康柏公司。Grove解释,这是计算机行业巨大变革的关键教训:

由于普遍存在的职能专业化,横向产业往往比纵向产业更具成本效益。想想看,要在多个领域成为一流的人比在一个领域成为一流的人更难。

当产业从垂直模式转向水平模式时,每个参与者都必须努力通过一个战略拐点。因此,随着时间的推移,对越来越多的公司来说,遵守这些规则是必要的。

他的模块化理论也在Clayton Christensen关于可微性的分裂、瓦解和耗散的论文中得到了全面的阐述,并在他的《The Innovators Solution》一书中进行了更详细的探讨,他指出:

模块化对行业结构有着深远的影响,因为它使独立的、非集成的组织能够销售和组装起来。然而,在这个相互依赖的世界里,你必须制造系统的所有关键元素,才能制造它们中的任何一个。此外,在模块化中,你可以通过外包或只提供一种元件来获得成功。最终,模块化接口的规范将合并为行业标准。当这种情况发生时,公司可以混合和匹配来自最佳供应商的组件,以便方便地响应个别客户的特定需求。

到1995年,这一转变全面展开,从“旧计算机产业”向“新计算机产业”的过渡完成,英特尔取得了胜利。然而,英特尔错过了下一个拐点,并因此也埋下了一个祸根。

英特尔错过了移动设备的热潮,更确切地说,是2007年1月发布的苹果iPhone。由于英特尔x86 CPU能耗过大,苹果选择了基于高效得多的arm架构芯片。当时,英特尔从数字设备公司(Digital Equipment Corporation)收购了Strongarm,后者进入了XScale处理器领域,它是一款为移动设备设计的低功耗芯片(随后在2006年被卖给了Marvell)。实际上,英特尔具备设计和供应苹果新iPhone所需芯片的工程和制造能力。苹果公司已经将其mac电脑的芯片从IBM的PowerPC换成了x86芯片,而乔布斯与Andy Grove以及后来的Paul Otellini关系非常好,后者在iPhone设计时成为了首席执行官。正如Otellini在2013年接受《大西洋月刊》采访时所描述的那样:

“我们最终是否胜利或者传递给他人,这取决于你怎么看待它。如果我们这么做了,世界将会大不相同,英特尔工作期间,Otellini在两小时的谈话中表示:“推出iPhone之前,没有人知道iPhone会做什么…他们对这个芯片感兴趣,而且付出的价格低于我们的预期成本。这不是你可以通过数量来弥补的。事后看来,预测的成本是错误的,而交易量是所有人想象的100倍。

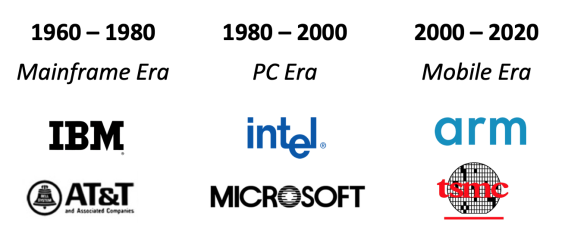

虽然赢得了苹果的青睐,但也意味着英特尔被排除在手机市场之外,更重要的是,它让台积电成为苹果iPhone和其他android手机芯片的首选制造商。它将英特尔在半导体领域控制在水平层面上拆分成两部分:一层是基于arm的CPU架构,最终主导了手机市场;另一层是这些设备的制造,台积电最终笑到了最后。

由于arm将其设计授权给了其他所谓的“无晶圆”芯片设计公司,如高通,围绕arm架构进行创新的公司数量大大增加,其规模之大是英特尔无法匹敌的,这加快了创新和多样性速度,加之arm架构出色地兼容性,为手机设计的软件将拥有更大的市场。此外,作为首选芯片厂,台积电能够扩大规模,享受巨大的规模经济,从而使其工艺技术以更快的速度向前发展,最终超过英特尔。就连三星也能赶上英特尔了,先是作为存储芯片供应商,后来成为更先进的逻辑芯片供应商。最终的后果是,移动时代的领导者已从英特尔和微软,转向了arm和代工巨头台积电。”

Ben Thompson在其Stratechery博客中对这一趋势进行了详尽分析,他对台积电如何能够在先进半导体产品的制造方面领先于英特尔进行了出色的解释。

不幸的是,在Brian Krzanic的领导下,英特尔战力不足,导致高管更替速度加快。就在最近,苹果还成功地吸引了英特尔在以色列和俄勒冈州的许多顶级VLSI芯片设计师,让他们为下一代iphone、ipad、甚至是macbook设计处理器。

英特尔今天可能面临着和1984年一样大的战略拐点,主要的不同在于,它的核心数据中心业务是高利润的,而且由于云计算的持续强大,该业务仍在增长,而作为云数据中心使用的CPU供应商,英特尔仍占据着主导地位。

这个领域需要高性能的CPU和功耗,但没有像在电池驱动的移动设备中那样重要。一直以来,包括亚马逊、谷歌、华为在内的非晶圆设计企业,以及安培(Ampere)等初创企业,都在为数据中心开发基于arm的高性能CPU。随着5G网络边缘计算技术的未来发展,这一市场将变得更大。由于台积电将生产这些arm服务器芯片,而Macbooks中基于arm的新芯片据说比英特尔的CPU更快(而且功耗更低),这使得英特尔的优势甚至将在其核心数据中心业务上削弱。

Jefferies股票分析师Marc Lipacis在1月份的一份研究报告提出了一个强有力的建议,即英特尔应该剥离其制造业务,从而直接与台积电竞争。

由于未能在移动电话市场的增长中发挥主导作用,英特尔不仅失去了市场份额和收入,还有可能失去在下一个计算和通信时代的领导地位。英特尔在个人电脑时代的角色不仅仅是提供CPU,因为它控制着生态系统,这使它能够影响技术的发展方向。而在移动计算时代,英特尔失去了话语权,把领导角色留给了arm和台积电。

正如前面提到的,英特尔也失去了大量的人才,并从无晶圆公司中招募了新的管理人员,这些公司可能更愿意分拆英特尔的制造部门。新任首席执行官Bob Swan是从公司外部调来的,起初是首席财务官(CFO),后来晋升为首席执行官,因此他可能有勇气做一些大胆的事情。另一方面,董事会仍有许多遗留董事,他们可能不会接受这种大胆的举措。

英特尔如果想在工艺技术方面与TSMC和arm分庭抗礼,似乎有些困难了。即使英特尔有足够的毅力继续在目前的道路上走下去,宏观趋势下可能会赶上,倘若不能通过这个战略拐点,那么在科技行业圈里它将会被踢出第一集团。

客服微信

客服微信 查ic网订阅号

查ic网订阅号